Легенды трейдинга: Ричард Демиль Вайкофф

Часть 1

Человек раскрывший суть рыночных манипуляций и разработавший концепт причинно-следственного взаимодействия "композитного оператора" (маркет-мейкера) с другими участниками рынка. Благодаря его методу по сегодняшний день трейдеры определяют модели набора или распределения позиций "умным капиталом".

Предисловие

Сегодня мы поделимся с вами захватывающей историей великого человека. Заваривайте чай и усаживайтесь поудобнее. Приятного чтения.

Ричард Вайкофф, возможно, был одним из самых влиятельных представителей рыночного анализа в XX веке, и его влияние не ослабевает спустя много лет после его смерти в 1934 году.

Ричард родился 2 ноября 1873 года. После окончания средних классов в Бруклине в возрасте 14 лет, проведя один день в старших классах, он устроился на работу офисным сотрудником в юридическую фирму с целью изучить право. К 15 годам он бросил эту работу и принял более выгодное предложение в качестве посыльного брокерской фирмы “Hazard & Packer”.

Так началась его почти непрерывная карьера на Уолл-стрит, которая продлится всю его оставшуюся жизнь.

Часть 1

Знакомство с рынком

Во времена работы в компании “Hazard & Packer” Вайкофф имел возможность наблюдать за обоими своими работодателями – сотрудниками “Packer”, которые были торговцами облигациями и сотрудниками “Hazard”, которые торговали в операционном зале фондовой биржи NYSE. Он так же наблюдал за клиентами фирмы, многие из которых были персонажами, которых он описывает довольно красочно: «Был человек, который входил в кабинет боком, одно плечо впереди другого, его движения были похожи на движения краба. Был старик в потрепанной одежде, торговавший облигациями самого высокого класса. Был изготовитель кружева из Бруклина с покровительственным отношением, и многие другие. Большинство клиентов этой фирмы, которые являлись ее инвесторами или спекулянтами, имели одну общую черту: они, в основном, теряли свои деньги».

В 17 лет Вайкофф был назначен руководителем отдела фирмы и оставался в ней, пока партнерство не было упразднено. Затем он перешел на работу в брокерскую фирму “La Montagne, Clarke & Co.” на должность телефонного оператора в торговом зале биржи, получая и передавая ордера на покупку и продажу. Здесь он мог наблюдать за реальной торговлей в операционном отделе биржи. Далее последовал целый ряд трудных лет, в течение которых он на три года покинул Уолл-стрит, пытаясь зарабатывать себе на жизнь в разных сферах, но, в конце концов, вернулся на Уолл-стрит в брокерскую фирму, чтобы работать на телефоне, принимая заявки на покупку и продажу.

Какие бы должности он ни занимал, Вайкофф ставил перед собой задачу углубить свои знания касательно рынков. Это началось еще с его первой работы, когда Паркер сказал ему, что, если он хочет построить карьеру на Уолл-стрит, он должен досконально изучить акции железнодорожных компаний, которые в те времена были такими же важными, как на сегодняшний день акции технологических компаний. Паркер указал ему на «Коммерческую и финансовую хронику» и «Руководство “Poor” по акциям железнодорожных компаний США». Семь лет спустя Вайкофф постоянно читал «Хронику» от корки до корки, которую он назвал своей библией. Он заметил: «В конце каждого полугодия меня ожидают новые проблемы, связанные с увеличением веса», и в связи с этим он сказал своему работодателю: «Я не собираюсь работать за столом всю свою жизнь». Он «пожирал» книги по бухгалтерскому учету железнодорожных компаний, банковскому делу, отчетности, касающейся железнодорожных компаний и т.д.

Он изучил фундаментальные и статистические аспекты данной сферы бизнеса. Он научился анализировать финансовые отчеты и понимать прибыльность бизнеса и легитимность своих доходов. Он провел множество вечеров, просматривая финансовые отчеты ведущих корпораций, котирующихся на фондовой бирже, пытаясь понять свои финансовые позиции в рамках их отчетов о прибыли и убытках и сделать выводы об их внутренней стоимости. В то время он считал, что понимание этого фактора имеет решающее значение для определения причины ценовых колебаний. По мере роста его уверенности в рынке Вайкофф начал торговлю на бумаге.

Он вел эту торговлю до тех пор, пока не купил свою первую акцию. Это была одна обыкновенная акция железной дороги «Сент-Луис – Сан-Франциско», которую он купил за 4 доллара. Впоследствии он решил, что лучшим способом инвестирования является приобретение диверсифицированного портфеля акций, полагая, что это защитит его от риска того, что по некоторым акциям можно получить убыток.

В 1897 году, в возрасте около 26 лет, Вайкофф ушел из фирмы “Price, McCormick & Co.” с твердыми намерениями начать свой собственный бизнес. Он начал исполнять ордера по ценным бумагам, находящимся во внебиржевом обороте на Нью-Йоркском внебиржевом рынке ценных бумаг, который первоначально проводился под аркой на улице Брод-стрит до тех пор, пока он не был включен и размещен в здании на Тринити-Плейс и Гринвич-стрит. Вайкофф, как один из основателей биржи, заплатил за его членство 1500 долларов. Спустя короткий промежуток времени Вайкофф взял себе двух партнеров и основал фирму “Harrison & Wyckoff”. Их бизнес заключался в выполнении клиринга торговых операций с другими брокерами, и с этого времени Вайкофф мог стать свидетелем того, какие стратегии применяли на рынке крупные трейдеры, поскольку они занимались накоплением и распределением акций.

Одним из их клиентов был Джей Гулд, известный медвежий трейдер и спекулянт, который часто торговал акциями железной дороги «Миссури – Пасифик». Когда Гулд начал отправлять Вайкоффу ордера на покупку нескольких тысяч акций «Миссури – Пасифик» в течение короткого периода времени, то из последующего ценового движения этих акций Вайкофф мог понять, что Гулд ожидал повышения их цены. Когда же это движение иссякало, в частности после быстрого его повышения, Гаррисон, партнер Вайкоффа, тут же отправлялся в торговый зал биржи и громко объявлял о большом пакете акций «Миссури – Пасифик», пытаясь скрыть истинное намерение Гулда распределить данные акции.

Вайкофф также видел, что крупные игроки пытаются поддерживать цены акций в определенных диапазонах, отдавая ордера на покупку и продажу в зависимости от направления движения цены акции. Он замечал, что в то время, когда цена на акции падает, какой-то один игрок будет посылать ордера на покупку, а затем, когда она будет расти, тот же игрок будет посылать ордера на продажу, тем самым обеспечивая сохранение цены акции в определенном диапазоне. Работая в компаниях “Price” и “McCormick & Co.”, Вайкофф заметил, что действия мелких клиентов были аналогичны таким, которые он наблюдал, работая в своей предыдущей фирме. Они, казалось, обладали очень незначительной информацией о фондовом рынке, и зачастую их торговля основывалась на советах или мнениях других людей, и они обычно теряли свои деньги, которые, главным образом, попадали в карманы крупных игроков.

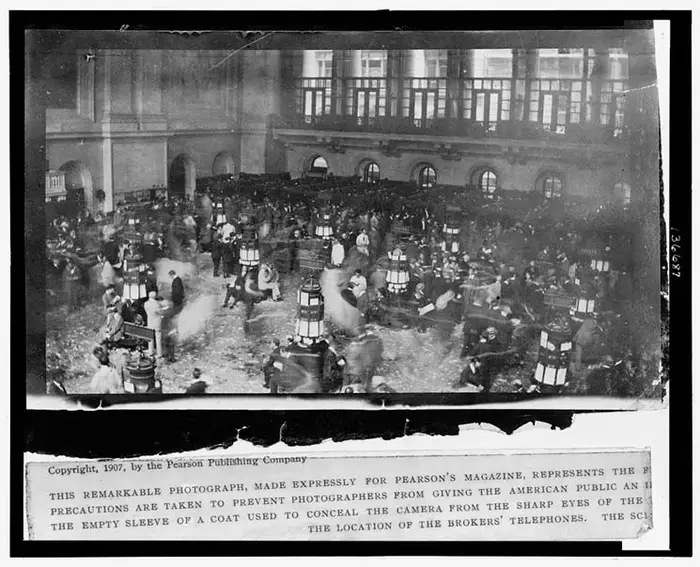

С целью привлечения большего количества клиентов в свою фирму Вайкофф решил использовать рекламу, в частности, рекламу посылочной торговли, которая была доступна более широкому кругу клиентуры. Его первая рекламная попытка заключалась в том, чтобы написать небольшую брошюру о брокерском бизнесе и разместить рекламу о ней в «Уолл-стрит Джорнал». Это доставило ему неприятности с президентом биржи. В то время считалось, что реклама должна проводиться более благородно, с помощью визитных карточек и привлечения специальных людей для поиска клиентов. Рекламные материалы, подобные тем, которые Вайкофф стремился использовать в своей практике, считались вызывающими и, по всей видимости, нарушали правила, действующие на Нью-Йоркской фондовой бирже.

Вайкофф продолжал изучать фундаментальные данные о компаниях, но с этого момента он также взялся за изучение операций крупных торговых игроков и того, как они зарабатывали на фондовом рынке. Именно в это время Вайкофф пришел к осознанию того, что фактическая стоимость ценной бумаги – далеко не всё, что движет ценами на акции. Были и другие силы, которые не имели ничего общего с внутренними ценностями корпораций. И тот факт, что эти другие факторы подталкивали цены вверх или наоборот понижали их, начинал всё больше очаровывать его. Вайкофф осознал, что понимание этих сил требовало от него иной формы рассуждений, которая полностью отличалась от той, что он применял к фундаментальному анализу.

Часть 1.1

Понимание рыночных спекуляций

По причине ограничений, наложенных биржей за рекламу по привлечению клиентов, Вайкофф отказался от партнерства с Харрисоном; далее он начал сотрудничество с издателем Даниэлем Т. Маллеттом, которое они назвали “Mallett & Wyckoff”. Было решено, что Маллетт будет покупать членство на Консолидированной фондовой бирже, поскольку у этой биржи не было такого же ограничения на рекламу для бизнеса, как у Нью-Йоркской фондовой биржи.

Вайкофф добился успеха в этом бизнесе, но, несмотря на это, он не получил удовлетворения. Фактически, он стал жертвой своего же собственного успеха, потому как чем больше денег он делал, будучи биржевым маклером, тем больше обязанностей он брал на себя по отношению к своим клиентам и тем меньше времени ему удавалось посвящать фактическому изучению фондового рынка. Таким образом, в 1904 году, в возрасте 30 лет, он решил снова прекратить деятельность своего партнерства, чтобы снять с себя бремя лишней ответственности. Он устроился на работу в фирму “Ashwell & Company”. Так получилось, что Ashwell была хорошим другом Джеймса Р. Кина, одного из самых крупных спекулянтов и управляющих своего времени на Уолл-стрит. Наблюдая за Кином в процессе работы, Вайкофф отметил: «Его тщательное изучение ленты было настолько сильным, что со стороны казалось, что он пребывал в трансе, мысленно прорабатывая всю ее информацию».

К этому времени Вайкофф уже работал на Уолл-стрит в течение 15 лет, и он всё еще был очень спешащим учеником. «Мелочь – это самая большая проблема», – говорил он, когда что-то мешало ему достичь своей главной цели: «проникнуть в самую суть работы на Уолл-стрит». Компания “Wasserman Brothers” дала Вайкоффу возможность внимательно отслеживать манипуляции с чтением ленты. Бычья кампания заставила цену на акции подняться с 40 до 160 долларов, после чего их продали, и они упали до уровня 112 долларов. В этот момент вмешался Дж. П. Морган, в результате чего цена на акцию стабилизировалась, как только “Wasserman Brothers” прекратил свою бычью кампанию.

«Трейдеры-гиганты», заметил Вайкофф, производили впечатление в процессе своего совершенствования. Их прогресс был заметен, и любой высококвалифицированный специалист мог бы различить устойчивый «звук шагов» их продвижения. Эти трейдеры-гиганты оставляли на рынке свои следы, которые можно было бы узнать по объему торгов и ценовым колебаниям. Ничто не мешало мелкому трейдеру следовать за этими трейдерами-гигантами, при условии, что мелкий трейдер должен был соблюдать осторожность, чтобы его не растоптали, когда гиганты развернутся в обратном направлении.

Не найдя обучающего материалов, ни одного журнала или курса обучения в колледже, которые бы предоставили ему всю полную информацию в плане инвестирования в акции и облигации, Вайкофф решил сам взять на себя эту задачу. Большинство людей, которые торговали на небольших счетах и которых Вайкофф знал, наблюдая за тысячами клиентов в брокерских фирмах, выходили на рынок, не имея элементарных знаний о работе фондового рынка, и поэтому большинство этих трейдеров были обречены на провал. Вайкофф задумался, почему здравый смысл, казалось, покидал многих мелких трейдеров, которые пришли на Уолл-стрит, стремясь сколотить свое состояние. Вайкофф отметил, что «На фондовом рынке мелкий трейдер забывает о своих ограничениях и часто рискует значительной частью своего состояния в ответ на твердые гарантии человеческого голоса по телефону, с которым он встречался только в прошлый четверг и о чьих мотивах он практически ничего не знает».

Несмотря на отсутствие каких-либо знаний издательского бизнеса, Вайкофф был твердо намерен выпустить учебное издание для ознакомления общественности с работой на Уолл-стрит. Его первой публикацией был журнал, который по очевидным причинам получил название «Тикер».

Изучение фундаментальных факторов имело в трейдинге не полное применение, потому что все эти факторы не прогнозировали краткосрочного колебания цен.

Первое издание «Тикер» вышло в ноябре 1907 года; его цель, по словам Вайкоффа, заключалась в «увеличении осведомленности общественности о работе Уолл-стрит» и демонстрации как правильно торговать и инвестировать. Однако журнал помог Вайкоффу достичь своей основной цели: «проникнуть в самую суть работы Уолл-стрит». Редакция журнала, который затем был посвящен сфере рыночных спекуляций, способствовала Вайкоффу «глубокому изучению техники и интерпретации фондового рынка». Вайкофф впервые увидел, что можно было распознать действие рынка, изучив объемы и ценовое движение. И с помощью этого он пришел к осознанию того, что, основываясь на движении фондового рынка в прошлом, можно судить о его движении в будущем.

Ранее Вайкофф определил, что фундаментальный анализ торговых факторов не имел полноценное применение, потому что эти факторы не учитывали краткосрочных колебаний цен. Технический анализ, по его мнению, был не намного лучше. Будучи редактором «Тикера», он имел возможность испытать многие из этих методов на практике, поскольку они отправлялись читателями, и некоторые из них какое-то время работали в определенных рыночных условиях. Вайкофф обнаружил, что, когда эти условия менялись, выходя за рамки обычных, технический анализ часто переставал работать. Таким образом, человеческое суждение и понимание психологии фондового рынка было единственным способом последовательно побеждать рынок. Вайкофф пришел к следующему выводу: «Я всё больше и больше видел, что цены акций отражали планы и цели тех, кто ими владел. Я начал видеть возможности для понимания того, что делали эти мастера, с помощью просмотра самой ленты».

Часть 2.1

Эволюция трейдера

Чтобы стать успешным трейдером, нет короткого пути. В этом разделе мы сфокусируем внимание на том, как упорство и решительность сыграли свою роль в торговой карьере Вайкоффа.

Если бы Ричард Вайкофф вернулся на Уолл-стрит в наши дни, то очень многие вещи сбили бы его с толку. Несмотря на то, что большинство зданий по-прежнему стоят на том же месте в величественной тишине, многое изменилось, что может ввести в заблуждение нашего гостя, пришедшего к нам из другой эпохи. Но если бы Вайкофф сохранял спокойствие и остался бы с нами в течение довольно длительного промежутка времени, наблюдая за происходящим в нашем современном финансовом мире, то, возможно, он вскоре бы осознал, что единственная составляющая, которая не изменилась – это психология людей на финансовых рынках.

Психология "рядового трейдера"

В течение многих лет Вайкофф активно работал на Уолл-стрит, и у него была возможность непосредственно наблюдать за торгующей публикой. Испытывая явное раздражение, он заявил в своей книге «Приключения на Уолл-стрит», что ему приходилось наблюдать, как клиенты различных брокерских домов регулярно применяли «неправильные методы».

Вайкофф подчеркивал, что неподготовленному, случайному человеку практически невозможно достичь успеха на фондовом рынке, поскольку для участия в торговле ему необходимо иметь большое количество «знаний, опыта и навыков». Успеха в торговле нельзя достичь с помощью принципов, обычно применяемых к другим формам предпринимательства. Это игра, в которой принимают участие «самые богатые, крупнейшие и самые влиятельные люди, банкиры, объединения, фонды и организации. Некоторые из них способны влиять не только на фондовый, но и, в большинстве случаев, на денежный рынок. Некоторые из них даже способны в значительной степени влиять на условия ведения бизнеса и общественное мнение». И всё же, несмотря на это, многие обычные трейдеры не понимают, почему нужно тратить время на изучение правил игры, в которой они планируют сколотить свое состояние, прежде чем прыгать в рынок и делать ставки. Вайкофф отметил, что обычные трейдеры часто будут покупать только тогда, когда цена на акции достигнет максимума, и редко будут покупать на откатах. А продавать будут на минимуме. У них была привычка покупать чрезмерно большое количество ценных бумаг и выходить в рынок со слишком большим размером позиции для своих счетов. Слишком часто они использовали маржинальное обеспечение. Они получали небольшую прибыль, но после этого терпели слишком большие убытки и, в результате, теряли все деньги со своих счетов. Вайкофф заметил, что для достижения успеха в торговле на акциях, вы должны сначала научиться проводить свои торговые операции так, чтобы они были обоснованы и приносили прибыль. Но это именно то, чего большинство участников фондового рынка не делали ранее и не делают сейчас.

«Исследования в области чтения ленты» или “The Ticker”

Вайкофф создал журнал “The Ticker”, чтобы просветить общественность о спекуляциях на фондовом рынке. В ответ на его призыв к читателям отправлять ему то, что они хотели бы видеть в журнале, он получил многочисленные запросы на статьи о том, как читать ленту, которая являются визуальным представлением графика. Будучи главным и единственным писателем и исследователем, его стремление ответить на вопросы читателей и заполнить журнал статьями, привело его к углубленным исследованиям, касающимся технических аспектов чтения ленты. Этот материал в конечном итоге превратился в серию статей, которые он назвал «Исследования в области чтения ленты», охватывавшие принципы спекуляции на фондовом рынке. Он опубликовал эти статьи, которые привлекли большое внимание и вызвали огромный интерес в журнале “The Ticker” с ноября 1908 года по октябрь 1909 года, а затем переиздал их в виде книги, которая оставалась в продаже в течение 18 лет. В то время почти все, кто использовал технический анализ для торговли, представляли собой небольшую группу крупных брокеров и трейдеров торгового зала на бирже.

Несмотря на то, что “The Ticker” оказался популярным среди определенного круга читателей, которые хотели узнать, как торговать акциями для получения прибыли, их было недостаточно, чтобы сделать публикацию журнала выгодным предприятием для Вайкоффа. Фактически, при годовой подписке на журнал в 3 доллара он не приносил прибыли. Вайкофф залез в долги и, чтобы облегчить свои финансовые трудности, он искал работу и устроился в фирму “Thompson, Towle & Co.” После работы, он по ночам продолжал писать статьи для журнала “The Ticker”. Работая в “Thompson”, Вайкофф начал применять знания, которые он получал от написания статей, о том, как читать ленту, чтобы понимать, что происходит на рынке. По мере роста его уверенности и способности правильно интерпретировать ситуацию на рынке росла и его репутация в плане способности делать точные прогнозы. В 1911 году в результате массовых запросов читателей о предоставлении более частых рыночных прогнозов он запустил журнал “The Trend Letter”. Этот одностраничный лист «с кучей графиков» за пару недель сделал то, чего не мог сделать журнал “The Ticker” в течение пяти лет своего существования – в течение одной-двух недель он решил все финансовые проблемы Вайкоффа. В течение нескольких месяцев он получил выручку в 60 000 долларов от своих подписчиков, которые платили за него 5 долларов в месяц или 50 долларов в год.

В результате Вайкофф осознал, что большинство людей не были заинтересованы в том, как делать деньги на биржевых спекуляциях, они больше были заинтересованы в том, чтобы «узнать, что следует покупать или продавать и когда».

Сигналы...

Для доступа к такой информации публика была готова заплатить больше, чем за ежегодную подписку на “The Ticker”. Фактически, когда “The Trend Letter” стал популярным, Вайкофф поднял цену подписки сначала до 90 долларов, а затем до 150 долларов в год, чтобы попытаться контролировать номера. Прогнозы стали приносить всё больше процентов. При подписке в 150 долларов в год чеки отправлялись в офис Вайкоффа настолько быстро, что за шесть недель после взлета журнал принес доход еще в 60 000 долларов.

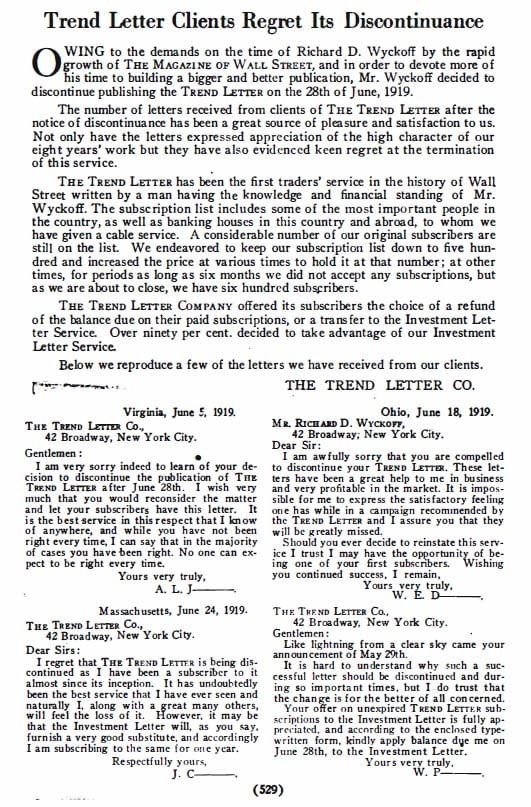

После семи с половиной лет, несмотря на то, что у журнала было большое количество подписчиков и кандидатов на его приобретение, в самый разгар его популярности Вайкофф решил закрыть “The Trend Letter”.

Он помог своим подписчикам заработать миллионы долларов прибыли, но его прогнозы были настолько очевидны, что он привлек широкий круг людей, которые не являлись его подписчиками. Вайкоффу часто говорили, что он имел личных приверженцев «больше, чем любой человек на Уолл-стрит». В результате, это привлекло к нему внимание некоторых лиц из брокерских контор на Уолл-стрит, которые стали обращаться к Вайкоффу за консультациями, хотя изначально они предназначались только для подписчиков. Таким образом, те, кто каким-либо образом заранее получали какую-либо информацию, могли опережать его подписчиков. Вследствие такого внимания он начал влиять на ценовое движение акций, которые он рекомендовал для покупки или продажи. Это не то, чего хотел Вайкофф. Он подчеркивал следующее: «Я хотел, чтобы мой консультативный бизнес выполнял разумную и полезную функцию, не вызывая никаких волнений и не оказывая никакого влияния на фондовый рынок. Я хотел быть рыночным экспертом с беспристрастным взглядом на рынок и не нести ответственность за последующие рыночные движения».

За годы своего обучения и практики Вайкофф, будучи эрудированным человеком, научился интуитивно чувствовать рынок. В процессе обучения правилам успешных спекуляций на фондовом рынке он понял, что его «самая большая проблема заключалась в том, чтобы устранить эмоции и научиться торговать уверенно и хладнокровно, без страха или надежды». В успешных спекуляциях на бирже нет места для эмоций, страха и надежды – это лишнее бремя. Они служили причиной того, что нервы мешали принимать решения и отвлекали от анализа рыночных движений. Ясный рассудок с возможностью невозмутимо смотреть на потери или прибыль, был важным качеством, которым должен был обладать опытный трейдер.

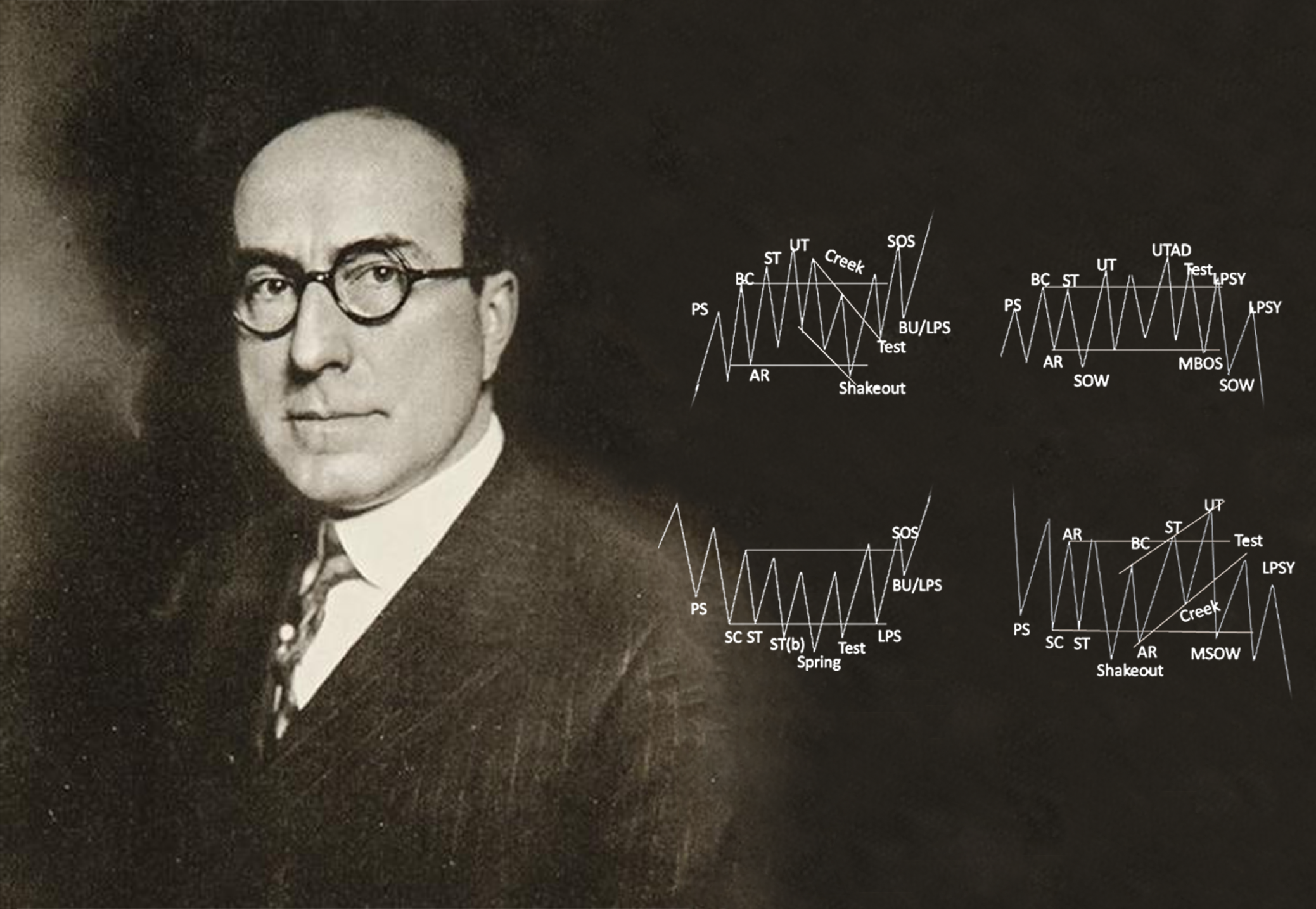

Вайкофф осознал, что для работы на рынке необходимо было развить в себе грамотное суждение и интуитивное чувство, а это возможно было сделать только в условиях постоянной практики. Не было двух похожих друг на друга графиков. Каждый тик на графике содержал в себе некоторые доказательства цели, лежащей в основе того или иного ценового движения. Иногда цель заключалась в том, чтобы продвинуть акцию, иногда – в том, чтобы покупать, не продвигая ее, иногда она означала понижение ее цены, а иногда – необходимость препятствия покупки или продажи и всего, что могло бы провоцировать ее ценовое движение. В одних случаях опытный глаз имел возможность интерпретировать доказательства на графиках, в других – нет. Профессиональный трейдер, читающий графики, знает, на какие сигналы следует обращать внимание, а какие следует игнорировать. Это знание дает ему возможность определять, когда нужно открывать торговую позицию, знать, когда закрывать ее, и знать, когда следует воздержаться от торговли.

Более того, опытный трейдер также и должен был быть решительным. Он должен уметь реагировать в определенных ситуациях, и смело действовать, но также он и должен знать, когда проявлять осмотрительность и осторожность. Открыв позицию, трейдер должен поддерживать определенную гибкость, которая исходит не от страха, а от бдительности. Развивать способность менять позицию в любую минуту и, при необходимости, мгновенно закрывать ее и без колебаний открывать противоположную. Вайкофф предостерегал трейдеров о том, чтобы торговля не стала их привычкой и чтобы трейдер не имел постоянного желания входить и выходить из рынка. Это стремление к торговле приводит к неверным выводам из анализа и ущемляет осмотрительность. Чтобы иметь трезвый рассудок, необходимо принять нейтральную позицию, не входить в рынок в определенные периоды времени и не иметь непреодолимого желания торговать. Трейдер должен возвращаться в рынок только тогда, когда для этого имеется четкий сигнал со стороны ценового движения на открытие позиции.

Чтобы стать успешным трейдером, нет короткой дороги. Необходимо воспитывать в себе настойчивость и решимость добиться успеха. Вайкофф говорил, что человек, который стремится стать трейдером, должен «иметь настойчивость и пронести ее через неблагоприятные периоды, не испытывая разочарований, пока мастерство и уверенность в себе не сравнится с такими же качествами хирурга, который выполняя сложные операции теряет некоторых пациентов, но никогда не теряет силы духа. Трейдер с таким опытом и характером будет успешным».

Знание на какие модели следует обращать внимание, а какие следует игнорировать, дает возможность определять когда открывать торговую позицию, когда закрывать ее и когда следует воздержаться от торговли.

Часть 2.2

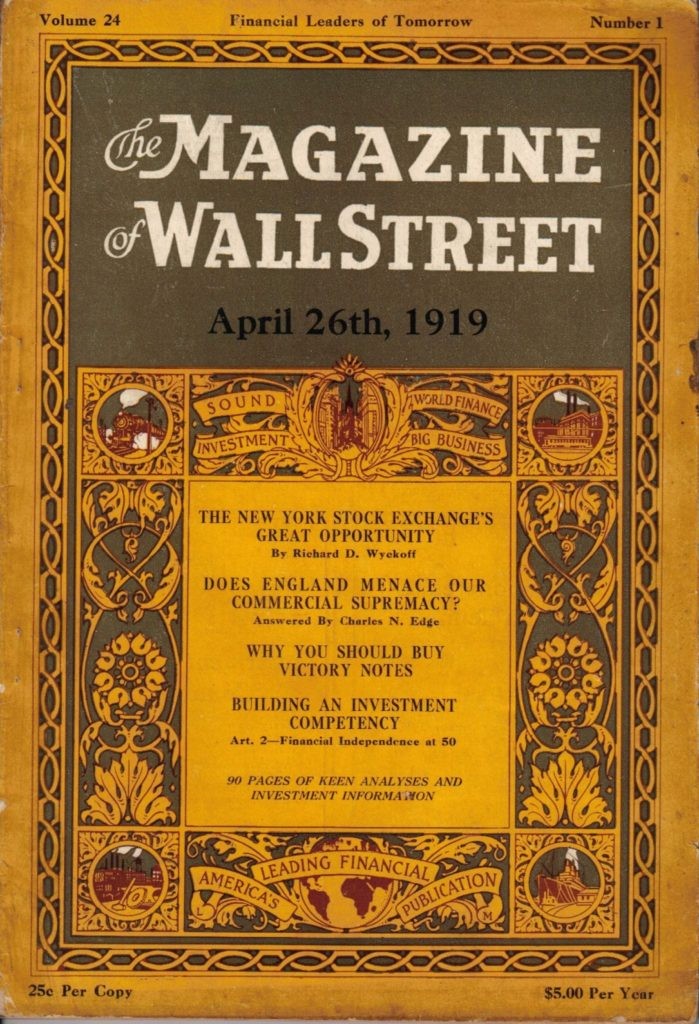

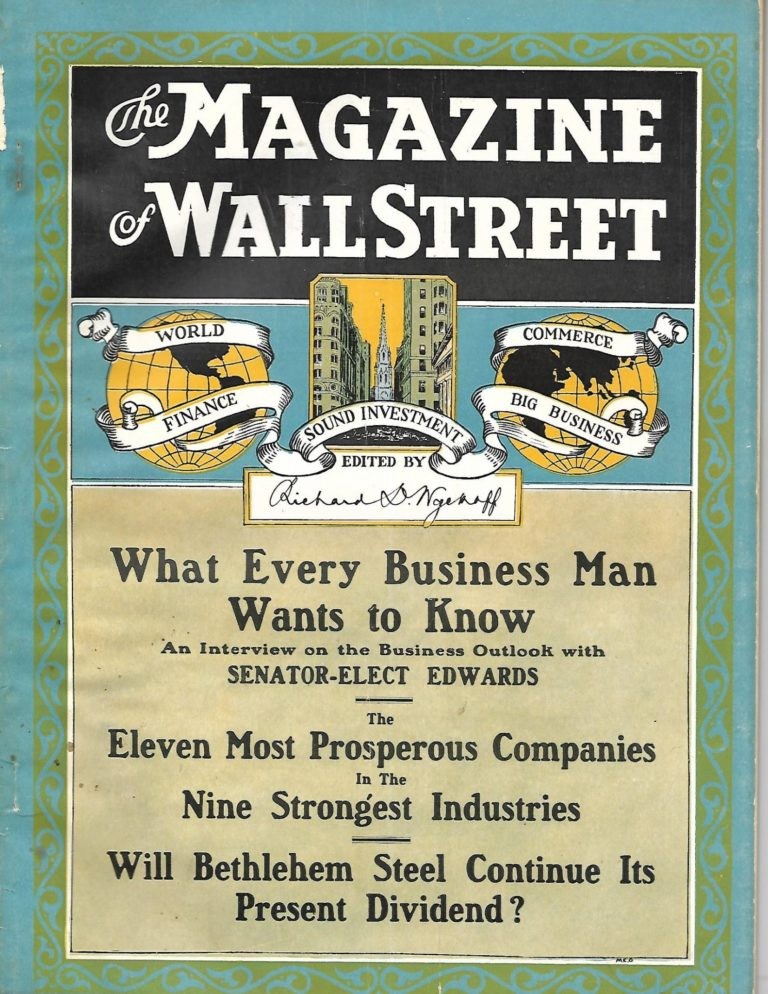

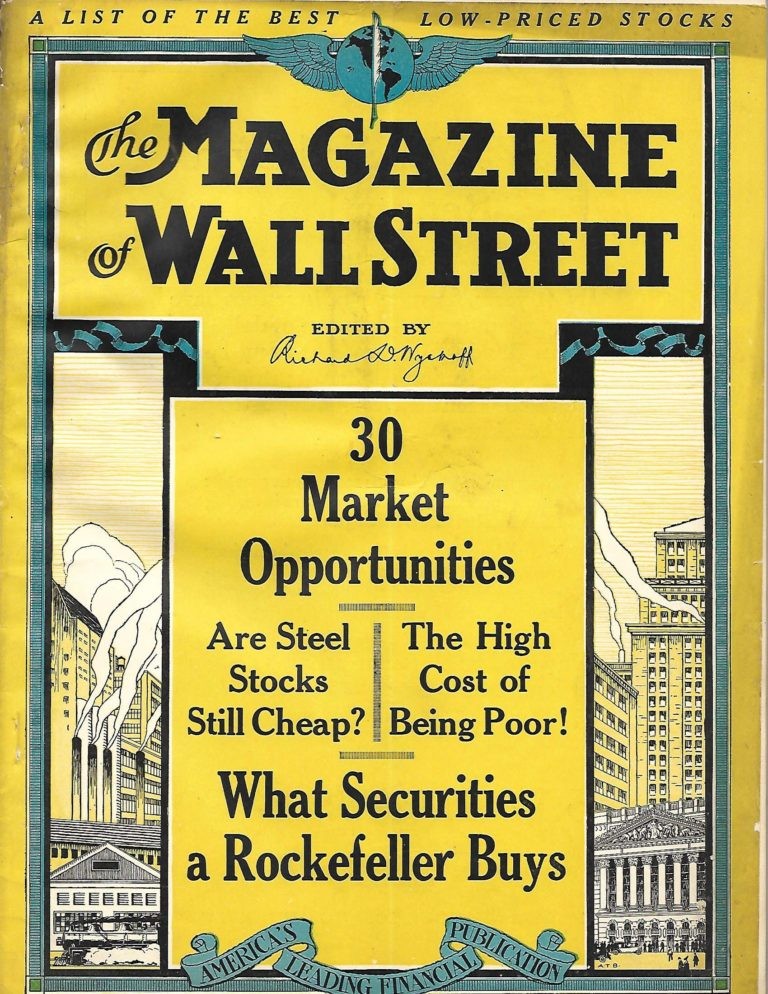

The Magazine Of Wall Street

С годами “The Ticker” превратился из журнала, почти полностью посвященного рыночным спекуляциям, в журнал, который занимался инвестициями. Вайкофф решил, что название “The Magazine Of Wall Street” будет более точно отражать это изменение в содержании. В свое 10-летие “The Magazine” получил больший тираж и более широкую респектабельность. Фактически, его покупали многие видные финансовые деятели и игроки на Уолл-стрит, от брокеров до трейдеров и финансистов, а также целевая аудитория Вайкоффа - широкая общественность. В 10-летний юбилей журнала Вайкофф получил отзывы от сотен людей, многие из которых являлись известными игроками на Уолл-стрит, они помогли отпраздновать этот рубеж. Компания “Jacob Schiff of Kuhn, Loeb & Co.” засвидетельствовала значительную ценность данного журнала; его часто можно было увидеть читаемым по пути на работу. Чарльз Хайден, финансист и старший партнер компании “Hayden, Stone & Co.”; Соломон Р. Гуггенхайм, бизнесмен и коллекционер произведений искусства; Айви Ледбеттер Ли, пионер по связям с общественностью, который занимал пост аппарата советников Джона Д. Рокфеллера, а также многие другие дали отзывы о ценности данного издания. Позже другие важные игроки Уолл-стрит, такие как банкир Отто Кан и Джесси Ливермор, которых называли одними из величайших трейдеров того времени, свидетельствовали о растущем значении “The Magazine”. Журнал “Time” стал называть его «выдающимся журналом Уолл-стрит».

После того как “The Magazine Of Wall Street” успешно отпраздновал свой 10-летний юбилей, Вайкофф стал рассматривать варианты, как сделать его более крупным, более широким и более важным для обычного инвестора в поддержании одного из своих лозунгов, который должен был создать федерацию разумных инвесторов. В это время “The Magazine” имел тираж, равный совокупности тиражей всех других финансовых изданий. Вайкофф решил, что он бросит вес голоса своего журнала на решение проблем, которые вследствие двуличной практики Уолл-стрит привели к несоразмерным страданиям армии мелких инвесторов. В своем журнале он выложил информацию о старте двух крупных кампаний: одна из них была кампанией по усилению регулирования деятельности брокерских фирм, а другая – по повышению осведомленности общественности о деятельности брокерских фирм, проводящих незаконные операции.

Спустя годы после Первой мировой войны наблюдалось увеличение количества спекуляций среди публики на фондовом рынке. Многие начали отказываться от облигаций свободы и вырученные средства инвестировали в фондовый рынок. Вялое регулирование фондовых компаний привело многих из них к банкротству – фирмы исчезали с рынка, забирая с собой активы и инвестированные в них публичные средства. Начиная с выпуска, изданного 21 апреля 1919 года, Вайкофф написал передовые статьи, указывающие на широкое участие общественности на фондовом рынке, слабое регулирование брокерских фирм и опросник касательно того, что должна была предпринять NYSE для обеспечения безопасности средств общественности, которые она инвестирует в данные фирмы. Вайкофф предположил, что должна быть некая организация, осуществляющая аудит брокерских фирм для обеспечения их финансовой стабильности. Он хотел, чтобы повышение саморегуляции было достигнуто путем регулярного аудита фирм-членов NYSE Комитетом по корпоративному поведению. В 1922 году президент NYSE Сеймур Л. Кромвелл объявил членам биржи, что начальство NYSE решило усилить надзор за фирмами-членами биржи.

Затем Вайкофф провел кампанию по разоблачению брокерских фирм, проводящих незаконные операции, которые он называл мошенническими. Первая из серии статей появилась в “The Magazine” 12 ноября 1921 года, впоследствии другие газеты и журналы подхватили его идею о борьбе с мошенническими брокерскими фирмами. Газета “New York Herald” выложила на первой полосе материалы, основанные на фактах из журнала “The Magazine”. Редактор журнала “Saturday Evening Post” попросил Вайкоффа написать три статьи, освещающие эту проблему, и первая из них была опубликована в апреле 1922 года под названием «Мошеннические брокерские фирмы и как их избежать». В течение нескольких месяцев законодательство усилило своё давление на мошенников, и впоследствии те полностью ушли с рынка. Пролив свет на данную проблему, “The Magazine Of Wall Street” в очередной раз посодействовал в вопросе избавления рынка от некоторых нечистых компаний на Уолл-стрит.

Следующую часть этой статьи мы посвятим тому, как Вайкофф анализировал ценовые движения на рынке.